進入12月,2021年已開始,重卡市場的銷售量行情和市場占有率怎么樣了?競爭格局發生了什么變化?

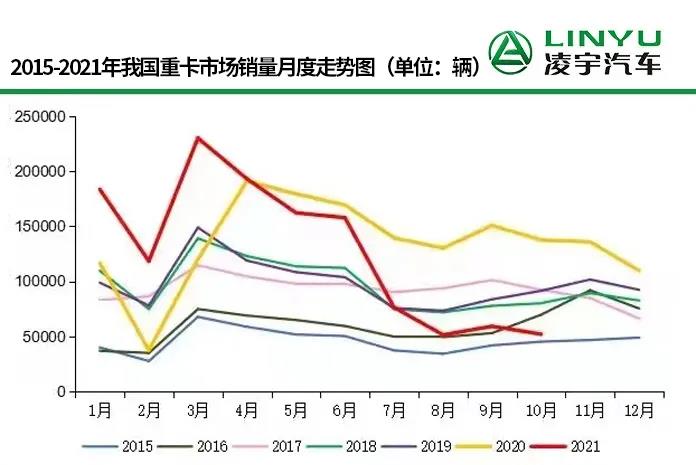

重卡市場已經連續四個月呈現出同比降幅超過60%

據新消息,今年11月份,我國重卡市場預計銷售各類車型4.8萬輛左右(開票數口徑),環比下降10%,同比下滑65%,創下今年以來月銷量的較低水平,比去年同期減少了約8.76萬輛。11月份是重卡行業今年以來的第七次下降,而且是從5月份以來的連續七個月下滑。

如上圖所示,代表2021年的紅色曲線,1月份直至4月都居于上端;從5月份開始市場連續兩個月呈現出溫和下滑;三季度和四季度,重卡行業需求及訂單情況快速“惡化”,市場月度走勢呈現出陡峭的下降曲線:7月份銷量同比大幅下滑45.2%;8月份銷量同比下降60.5%;9月份同比下滑60.7%;10月份同比下降61.1%;11月份卡市場銷量環比下滑6.5%,比去年同期的13.56萬輛下降了63.1%,月銷量創下年內zui低,也是近六年來11月銷量的較低水平。

銷量連續下滑,因素有哪些呢?

2013-2021年我國重卡市場銷量年度走勢圖(單位:萬輛)

一、運輸市場購車需求少

首先是物流運輸業和基建工程建設行業持續低迷,終端購車需求不旺,是重卡行業連續多月大幅下滑的主要原因。再加上近幾年重卡車輛保有量快速增長,車多貨少、運力過剩、運價低迷等一系列問題,嚴重影響了重卡市場下半年至今的購車需求。

第二、市場需求被提前透支

今年7月1日起各地區范圍內實行柴油車國六排放標準,重卡新車價格比國五車上漲了2萬-3萬元不等。為了“搶裝國五”,大多數重卡廠家與零部件企業以及經銷商一起全力拼搶上半年市場,多數重卡用戶也提前購買國五新車,推高了上半年的市場銷量,也對下半年市場造成了“提前透支”。

第三、庫存高企

由于重卡行業終端訂單和需求遠未達到預期,重卡廠家上半年生產的國五重卡有大量新車都囤積在經銷商那里(包括提前上牌的、提前開銷售發票的等等),造成了行業庫存高企;再加上不斷增長的國六重卡庫存,截止到目前重卡行業整體庫存仍然高企,對于新車銷售十分不利。此外,很多重卡用戶對于國六車輛可靠性和油品適應性仍然持觀望態度。

四季度“逆轉”幾乎無望

明年市場究竟會如何?

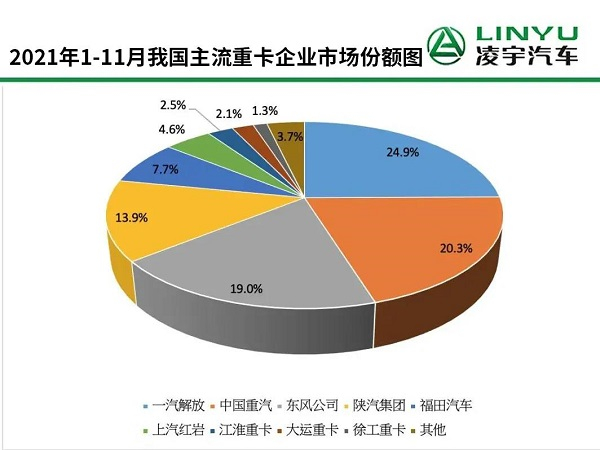

由于重卡市場“七連降”,各家企業11月的銷量都是兩位數下降,較低降幅也有36%(大運重卡)。在競爭激烈的排位賽中,一汽解放累計銷量超過33萬輛保持前列,*重汽實現月銷“五連冠”;上汽紅巖、大運重卡和徐工重卡月銷保持行業第六、第七和第八。

具體來看,在由解放、東風和重汽組成的重卡陣營中,一汽解放11月份銷售重卡約0.75萬輛;今年1-11月,解放重卡累計銷量超過33萬輛(33.2萬輛),市場占有率為24.9%,繼續保持重卡行業前列位置。

中 國重汽自7月份躍升行業月銷量di一之后,8月直至11月都蟬聯了月銷量guan軍。其11月份重卡銷量約為1.3萬輛;1-11月,中 國重汽累計銷售重卡27.14萬輛,同比增長3%,市場占有率上升到20.3%,保持了自8月份以來的累計銷量行業前二位置。

東風公司(包括東風公司旗下的東風商用車、東風柳汽等)11月份交出了約0.92萬輛的成績;今年1-11月,東風公司累計銷售各類重卡25.41萬輛,市場占有率為19%,份額與去年同期持平,累計銷量為行業前三。

陜汽集團11月份銷售重卡約0.72萬輛,今年1-11月累計銷售重卡18.56萬輛,市場占有率為13.9%,與去年同期份額持平。福田汽車今年11月份銷售重卡約0.3萬輛,1-11月累計銷售10.27萬輛,市場占有率約為7.7%。

上汽紅巖11月份重卡銷量約為2100輛,月銷量保持行業前六;今年1-11月,紅巖重卡累計銷售6.12萬輛,市場份額為4.6%。大運重卡11月份銷車2056輛,月銷量保持了8月份以來的行業第七;1-11月累計銷售2.79萬輛,市場占有率為2.1%,累計銷量仍然保持行業第八。徐工重卡11月份銷售各類車型1067輛,排名行業第八;今年1-11月,徐工重卡累計銷售1.79萬輛,市場占有率為1.3%。

根據目前的趨勢判斷,2021年全年重卡市場總銷量預計收官約139萬輛,2020年總銷量為161.9萬輛,2021年比2020年的銷售總量下滑14%左右,銷售量雖然是歷史第二高點,但下半年形勢急轉直下,全年銷量主要靠上半年“扛起”。根據各家數據來看,全年銷量一梯隊仍然是解放,第二梯隊為東風和重汽,第三梯隊為陜汽和上汽。我們一起期待明年市場回暖現象出現。

官方微信

官方微信

抖音二維碼

抖音二維碼

快手二維碼

快手二維碼

豫公網安備 41031102000532號 網站XML 技術支持:尚賢科技

豫公網安備 41031102000532號 網站XML 技術支持:尚賢科技