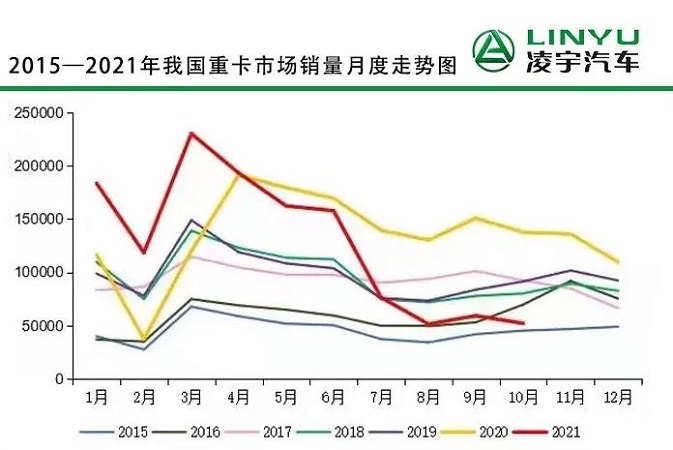

根據新消息,今年10月份,我國重卡市場預計銷售各類車型5.2萬輛(開票數口徑),環比下降12%,同比下滑61.5%,是今年以來月銷量的第二低位;從歷史的縱向對比來看,今年10月份的銷量是近六年來10月份銷量的低點。

10月份過后,重卡市場的累計銷量同比降幅再度擴大,達到6.5%。今年1-10月,我國重卡市場累計銷量約為128.5萬輛,同比下降6.5%。

2021年第四季度開局如此不利,基本上也意味著四季度整個市場難有太大起色,全年重卡市場總銷量預計收官約140萬輛,比2020年的162萬輛下滑13%左右。

重卡行業下半年銷量的連續深度下滑,是多重不利因素疊加影響的結果。

1.購車需求低迷

物流運輸業和基建工程建設行業持續低迷,重卡車輛保有量快速增長,嚴重影響了重卡市場下半年的購車需求。

2.市場提前透支

7月起全國范圍內整體實行柴油車國六標準,為了“搶裝國五”,重卡廠家與零部件企業和經銷商一起全力拼搶上半年市場,對下半年市場造成了“提前透支”。

3.庫存高企

重卡廠家上半年生產的國五重卡大量新車囤積在經銷商那里,造成了行業庫存高企。目前,重卡全行業渠道庫存仍然較高。

除此之外,很多重卡用戶對于國六車輛可靠性和油品適應性的疑慮和觀望,也加劇了目前新車市場的低迷狀態。

由于重卡市場“六連降”,各家企業的10月份銷量都呈現出同比下滑態勢,而且都是兩位數下降,較低降幅也有41%(大運重卡)。在競爭激烈的排位賽中,*重汽實現了月銷“四連冠”,陜汽月銷量躍升行業第三;上汽紅巖躋身行業第五。

在由解放、東風和重汽組成的重卡陣營中,一汽解放10月份銷售重卡約1.1萬輛;今年1-10月,解放重卡累計銷量接近33萬輛(32.72萬輛),市場占有率為25.5%,繼續保持重卡行業前列位置。

中 國重汽繼7月份躍升行業月銷量前列之后,8月直至10月都蟬聯了月銷量前列。其10月份重卡銷量約為1.3萬輛;1-10月,中 國重汽累計銷售重卡25.56萬輛,同比增長13%,市場占有率上升到19.9%,上升了3.4個百分點,保持了自8月份以來的累計銷量行業前二位置。

東風公司(包括東風公司旗下的東風商用車、東風柳汽等)10月份交出了約0.85萬輛的成績;今年1-10月,東風公司累計銷售各類重卡24.45萬輛,市場占有率為19%,份額與去年同期持平,累計銷量為行業前三。

陜汽集團10月份銷售重卡約0.9萬輛,躍升行業前三,今年1-10月累計銷售重卡17.87萬輛,市場占有率為13.9%。福田汽車今年10月份銷售重卡約0.25萬輛,市場占有率約為7.7%。

上汽紅巖10月份重卡銷量約為3000輛,月銷量躍升行業第五;今年1-10月,紅巖重卡累計銷售5.91萬輛,市場份額為4.6%。

江淮汽車今年10月份銷售重卡約600輛,1-10月累計銷售3.25萬輛,市場份額2.5%,保持行業第七。大運重卡10月份銷車1885輛,月銷量保持了8月份以來的行業第七;1-10月累計銷售2.59萬輛,市場占有率為2.0%,累計銷量仍然保持行業第八。

徐工重卡10月份銷售各類車型935輛,排名行業第八;今年1-10月,徐工重卡累計銷售1.68萬輛,市場占有率為1.3%。

臨近年底,2021年的重卡行業排位賽基本上“塵埃落定”,競爭格局時刻在變化,更多利好或許會在明年發生,讓我們敬請期待。

官方微信

官方微信

抖音二維碼

抖音二維碼

快手二維碼

快手二維碼

豫公網安備 41031102000532號 網站XML 技術支持:尚賢科技

豫公網安備 41031102000532號 網站XML 技術支持:尚賢科技